©-Newsoftogo-(Lomé, le 28 mars 2025)-Le respect des obligations fiscales est un pilier essentiel du bon fonctionnement de l’économie togolaise. Il permet de garantir la mobilisation des ressources publiques nécessaires au développement du pays. Conscient des enjeux liés au civisme fiscal, le Togo a mis en place un cadre réglementaire strict à travers le Livre des Procédures Fiscales (LPF), qui encadre les sanctions applicables en cas de non-respect des obligations fiscales. Les articles 22, 49 et 113 du LPF définissent les sanctions applicables en cas de défaut de déclaration ou de non-respect des délais impartis. Ces sanctions varient selon la nature de l’infraction et la catégorie d’entreprise concernée.

Déclaration des revenus d’affaires : Une obligation annuelle (Article 22 du LPF)

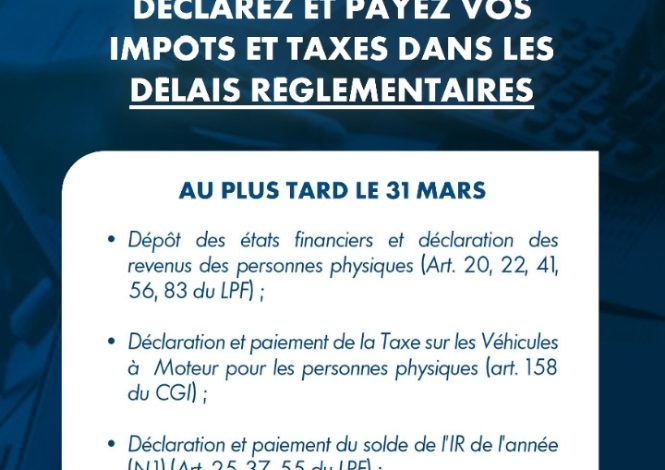

L’article 22 du LPF impose aux contribuables soumis à l’impôt sur les revenus d’affaires de souscrire une déclaration avant le 31 mars de chaque année. Cette obligation concerne aussi bien les entreprises en situation bénéficiaire que celles enregistrant des pertes.

En cas de déficit, une déclaration doit être produite dans les mêmes délais.

Une déclaration provisoire est possible si l’entreprise ne peut pas encore fournir des chiffres exacts. Toutefois, elle doit être régularisée dans les trois mois suivant la date limite. Si cette régularisation n’est pas effectuée dans les délais impartis, les amendes prévues à l’article 113 du LPF s’appliquent.

Déclaration des résultats imposables : Des délais à respecter (Article 49 du LPF)

L’article 49 du LPF fixe les échéances pour la déclaration des résultats imposables :

Les sociétés et autres entités soumises à l’impôt sur les sociétés doivent déclarer leur résultat imposable au plus tard le 30 avril de chaque année, pour l’exercice comptable clos au 31 décembre de l’année précédente.

Les sociétés d’assurances et de réassurances bénéficient d’un délai supplémentaire jusqu’au 31 mai. Si un contribuable ne peut pas établir avec précision son bénéfice dans le délai prévu, il peut déposer une déclaration provisoire qu’il devra régulariser dans un délai de trois mois.

Tout manquement à cette obligation entraîne l’application des sanctions définies à l’article 113 du LPF.

Sanctions liées au défaut de déclaration des résultats (Article 113 du LPF)

L’article 113 du LPF prévoit des amendes selon la taille et le régime fiscal de l’entreprise :

Grandes entreprises : 2 000 000 FCFA

Moyennes entreprises : 1 000 000 FCFA

Entreprises relevant de la Taxe Professionnelle Unique (TPU) (régime déclaratif et régime réel d’imposition avec un chiffre d’affaires inférieur à 60 millions de FCFA) : 300 000 FCFA

Entreprises sous le régime forfaitaire de la TPU : 25 000 FCFA

Majoration en cas de Mise en Demeure

Lorsqu’une entreprise reçoit une mise en demeure de l’administration fiscale, elle dispose d’un délai de 15 jours pour régulariser sa situation. Si la déclaration est faite dans ce délai, une majoration de 10% des sommes dues s’applique.

Passé ce délai, la majoration atteint 20%.

Sanctions pour le défaut de dépôt de documents fiscaux

L’article 113 du LPF prévoit également des sanctions sévères pour les manquements en matière de documentation fiscale :

Déclaration simplifiée des prix de transfert : en cas de non-dépôt ou de soumission d’une déclaration inexacte ou incomplète, amende de 10 000 000 FCFA.

Déclaration pays par pays (conformément à l’article 106 bis du Code Général des Impôts) : en cas de non-respect, amende de 50 000 000 FCFA.

Défaut de réponse ou réponse incomplète à une mise en demeure : amende pouvant atteindre 0,5% du montant des transactions concernées, avec un minimum de 10 000 000 FCFA par exercice.

Sanctions pour le non-respect des obligations comptables

L’article 113 du LPF punit également les irrégularités en matière de comptabilité :

Défaut de présentation de la comptabilité informatisée :

Amende de 10 000 000 FCFA

En cas de redressement fiscal, majoration de 10% des droits simples dus non-transmission des documents comptables dans les délais : amende de 20 000 000 FCFA

Le non-respect des obligations fiscales expose les entreprises togolaises à des sanctions financières lourdes, susceptibles d’affecter leur rentabilité et leur pérennité. L’application stricte des articles 22, 49 et 113 du Livre des Procédures Fiscales témoigne de la volonté des autorités de renforcer la discipline fiscale et de garantir une meilleure mobilisation des ressources publiques.

Il est donc impératif pour les entreprises de respecter scrupuleusement les délais de déclaration et de veiller à la transparence de leur comptabilité. Une bonne gestion fiscale contribue non seulement à éviter les pénalités, mais aussi à favoriser la bonne gouvernance fiscale et la croissance économique du pays.